Ngân hàng HDB tiếp tục triển vọng tươi sáng trong năm 2024 – VNDIRECT

Ngân hàng HDB tiếp tục triển vọng tươi sáng trong năm 2024, ChungkhoanGroup duy trì khuyến nghị khả quan của mình với mức kì vọng tăng 26,7% – 35% trong khi giá cổ phiếu đã tăng 25,4% kể từ báo cáo gần nhất của chúng tôi. Sự thay đổi của giá mục tiêu được thúc đẩy bởi chi phí vốn chủ sở hữu thấp hơn và dự báo EPS 2024 cao hơn 21,4%. ➢ P/B dự báo 2024 là 1,17x, thấp hơn 20% so với P/B trung bình 5 năm là 1,46x và định giá thấp hơn so với mức ROE dự báo là 26,2% trong năm 2024.

Kinh tế phục hồi sẽ thúc đẩy tăng trưởng tín dụng trên các mảng cho vay chính

ChungkhoanGroup kỳ vọng tăng trưởng tín dụng của ngân hàng HDB sẽ duy trì ở mức cao khoảng 20,3% trong 2024. Trong nửa đầu năm 2024, chúng tôi tin rằng sự phục hồi của sản xuất và xuất khẩu sẽ thúc đẩy nhu cầu tăng vốn lưu động của các doanh nghiệp (56% tổng dư nợ). Trong nửa cuối năm 2024, chúng tôi tin rằng nhu cầu bán lẻ (39% tổng dư nợ) và tài chính tiêu dùng (5% tổng dư nợ) sẽ là những động lực chính nhờ lãi suất cho vay thấp và tiêu dùng cá nhân phục hồi.

NIM mở rộng nhờ chi phí vốn thấp và tập trung vào cho vay bất động sản

ChungkhoanGroup dự báo NIM 2023 sẽ tăng 0,2 điểm % svck lên 5,1%. Chúng tôi tin rằng chi phí vốn (COF) sẽ giảm 2,2 điểm % svck chủ yếu do lãi suất huy động HDB giảm 1,7 điểm % nửa đầu năm do: 1) duy trì chi phí huy động thấp nhờ tỷ lệ LDR thấp 68,7% vào cuối năm 2023; 2) tỷ lệ CASA cao hơn 12,5%; và 3) giảm chi phí vốn vay nước ngoài. Mặt khác, chúng tôi kỳ vọng HDB sẽ duy trì lợi suất tài sản giảm 2,1 điểm % svck – chậm hơn so với COF – do các chiến lược: 1) tập trung vào lĩnh vực bất động sản (dư nợ cho vay 17%) để tối ưu hóa nguồn vốn ngắn hạn cho vay trung và dài hạn; và 2) nhu cầu phục hổi trên các mảng cho vay chính (48% cơ cấu dư nợ cho vay) như Dịch vụ & Thương mại, cho vay hộ kinh doanh và cho vay mua nhà

Chất lượng tài sản sẽ được củng cố nhờ nền kinh tế phục hồi

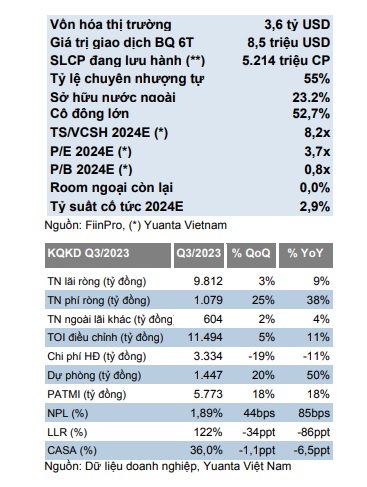

ChungkhoanGroup kỳ vọng tỷ lệ nợ xấu (NPL) của HDB sẽ giảm 0,2 điểm % svck xuống còn 1,6% và LLR của HDB sẽ tăng lên 76,9% vào cuối 2024. Giá trị nợ xấu mới hình thành giảm 74,6% sv quý trước xuống còn 323 tỷ đồng trong Q4/23, nối dài đà giảm kể từ Q2/23. Chúng tôi kỳ vọng chất lượng tài sản sẽ tiếp tục được cải thiện vào năm 2024 vì khách hàng có thể đáp ứng tốt hơn các nghĩa vụ trả nợ khi lãi suất cho vay giảm và thu nhập tăng trong nền kinh tế đang phục hồi của Việt Nam.

P/B dự phóng 2024 đang thấp hơn so với trung bình 5 năm của ngành P/B hiện tại là 1,5x, cao hơn mức trung bình của các công ty cùng ngành là 1,4x, nhưng HDB vẫn có mức định giá hấp dẫn nhờ ROE 24,2% – cao hơn mức 20,8% của ngành. Ngoài ra, P/B dự phóng là 1,17x trong 2024 – thấp hơn 20% so với mức trung bình ngành 5 năm là 1,46x. ROE cao có thể cải thiện do lợi nhuận ròng tăng 31,5% svck trong 2024, nhờ: 1) mở rộng NIM, 2) tăng trưởng tín dụng cao; và 3) chất lượng tài sản cải thiện.

13-3 hdb-khuyen-nghi-kha-quan-voi-gia-muc-tieu-29700-dong-co-phieu_20240313161011