Đánh giá về cổ phiếu DXG đến cuối năm 2024

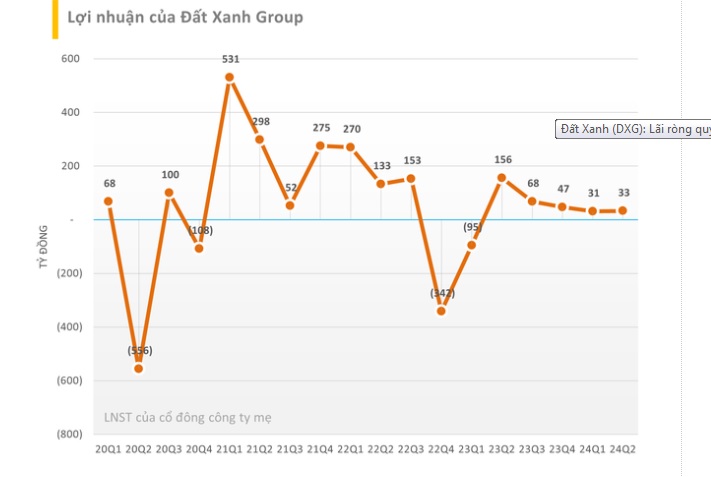

Dựa trên báo cáo tài chính hợp nhất quý 2/2024 của CTCP Tập đoàn Đất Xanh (DXG), với doanh thu đạt 1.126 tỷ đồng (tăng 58% so với cùng kỳ) và lãi gộp tăng mạnh từ 290 tỷ đồng lên 539 tỷ đồng, dưới đây là đánh giá chi tiết của ChungkhoanGroup về triển vọng cổ phiếu DXG cuối năm 2024:

1. Hiệu quả tài chính

- Doanh thu và lãi gộp: Mức tăng trưởng 58% doanh thu và lãi gộp tăng gần gấp đôi so với cùng kỳ năm trước cho thấy DXG đã cải thiện hiệu quả hoạt động kinh doanh đáng kể trong quý 2/2024. Sự phục hồi này có thể là tín hiệu tích cực về việc công ty đã vượt qua những thách thức trước đây, nhờ vào việc mở rộng các dự án và tối ưu hóa chi phí.

- Khả năng sinh lời: Với lãi gộp tăng mạnh, biên lợi nhuận của DXG cũng được cải thiện, cho thấy công ty đang kiểm soát tốt các yếu tố chi phí trong quá trình phát triển dự án. Nếu xu hướng này tiếp tục, lợi nhuận sau thuế cuối năm 2024 có thể sẽ tăng trưởng đáng kể.

2. Điều kiện thị trường

- Sự phục hồi của thị trường bất động sản: Tăng trưởng doanh thu mạnh trong quý 2 cho thấy thị trường bất động sản có dấu hiệu phục hồi, đặc biệt trong phân khúc mà DXG đang hoạt động. Nếu thị trường tiếp tục cải thiện trong nửa cuối năm, DXG có thể đạt được những kết quả kinh doanh tích cực hơn nữa.

- Thị trường tín dụng: Mặc dù thị trường tín dụng vẫn còn khó khăn, việc DXG ghi nhận tăng trưởng doanh thu và lợi nhuận cho thấy công ty đã tìm cách thích ứng với môi trường thắt chặt tín dụng, có thể thông qua việc tối ưu hóa dòng tiền và tận dụng các nguồn vốn khác.

3. Chiến lược phát triển

- Mở rộng dự án: Sự tăng trưởng mạnh trong doanh thu quý 2 cho thấy DXG đã và đang triển khai hiệu quả các dự án hiện tại. Việc tiếp tục mở rộng các dự án bất động sản, đặc biệt tại các khu vực có nhu cầu cao, có thể là động lực tăng trưởng quan trọng trong nửa cuối năm.

- Đổi mới trong bán hàng và dịch vụ: Với việc đa dạng hóa kênh bán hàng và các dịch vụ liên quan, DXG có thể tối ưu hóa doanh thu từ nhiều nguồn khác nhau, không chỉ từ bán bất động sản mà còn từ dịch vụ quản lý và môi giới.

4. Rủi ro và thách thức

- Khả năng duy trì đà tăng trưởng: Mặc dù DXG đã có một quý 2 thành công, việc duy trì đà tăng trưởng này trong những quý tiếp theo có thể là một thách thức lớn, đặc biệt nếu điều kiện thị trường bất động sản trở nên khó khăn hơn.

- Cạnh tranh trong ngành: Cạnh tranh từ các công ty bất động sản lớn khác có thể gây áp lực lên thị phần của DXG. Công ty cần duy trì sự khác biệt trong chất lượng dự án và chiến lược bán hàng để tiếp tục thu hút khách hàng.

5. Triển vọng cuối năm 2024

- Tăng trưởng mạnh mẽ: Nếu DXG có thể duy trì xu hướng tích cực về doanh thu và lợi nhuận như trong quý 2, cổ phiếu DXG có khả năng sẽ được thị trường đánh giá cao hơn vào cuối năm 2024. Các nhà đầu tư dài hạn có thể cân nhắc mua vào nếu DXG tiếp tục cải thiện hiệu quả hoạt động.

- Yếu tố hỗ trợ: Sự phục hồi của thị trường bất động sản, kết hợp với việc công ty duy trì chiến lược phát triển hiệu quả, có thể là yếu tố hỗ trợ quan trọng cho giá cổ phiếu DXG trong giai đoạn cuối năm.

Nhìn chung, DXG đang có triển vọng tích cực cho cuối năm 2024 nhờ kết quả kinh doanh khả quan trong quý 2. Tuy nhiên, vẫn cần theo dõi chặt chẽ các biến động của thị trường và chiến lược của công ty để đưa ra quyết định đầu tư phù hợp.