Báo cáo phân tích Ngân Hàng Quân Đội 30/10/2023 – YUANTA Research

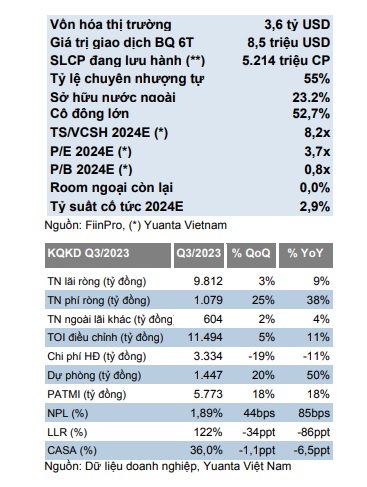

Ngân hàng TMCP quân đội MBB công bố LNST của CĐCT mẹ trong Q3/2023 đạt 5,8 nghìn tỷ đồng (+18% QoQ và YoY), nhờ thu nhập lãi ròng và thu nhập phí tăng, trong khi đó chi phí hoạt động (opex) giảm. PATMI 9T2023 đạt 15,7 nghìn tỷ đồng (+12% YoY), hoàn thành 78% dự báo cả năm 2023E của chúng tôi.

Tiêu điểm

Tín dụng (bao gồm cả trái phiếu doanh nghiệp) tăng +13,7% trong 9T2023, vượt xa mức tăng trưởng tín dụng trung bình toàn ngành là +6,9%. Thu nhập lãi ròng (NII) tăng +3% QoQ/+9% YoY lên 9,8 nghìn tỷ đồng trong Q3/2023. Thu nhập phí ròng trong Q3/2023 tăng +25% QoQ /+38% YoY lên 1,1 nghìn tỷ đồng, chủ yếu đến từ “các khoản phí khác”. Phí dịch vụ thanh toán ròng ghi nhận 611 tỷ đồng (-26% QoQ/+50% YoY) và phí môi giới ròng đạt 171 tỷ đồng (-64% QoQ/ và so với mức lỗ 1,5 nghìn tỷ đồng trong Q3/2022). Phí bảo hiểm ròng giảm -27% QoQ /-44% YoY xuống 553 tỷ đồng.

Lãi kinh doanh ngoại hối giảm -31% QoQ/-44% YoY đạt 224 tỷ đồng, nhưng lãi kinh doanh/đầu tư trái phiếu tăng +58% QoQ/+114% YoY lên 367 tỷ đồng. Thu từ xử lý nợ xấu trong Q3/2023 giảm -6% QoQ /-7% YoY xuống còn 383 tỷ đồng.

MBB cắt giảm chi phí hoạt động -19% QoQ /-11% YoY trong quý 3. Chi phí hoạt động trong 9T2023 đạt 11 nghìn tỷ đồng (-1% YoY), dẫn đến tỷ lệ CIR điều chỉnh (không bao gồm thu nhập ròng khác) là 33% (-2 điểm phần trăm YoY) theo ước tính của chúng tôi. Ngân hàng đã tăng trích lập dự phòng +20% QoQ/+50% YoY lên 1,4 nghìn tỷ đồng trong Q3/2023, sau khi cắt giảm chi phí dự phòng trong Q2/2023. Tuy nhiên, tỷ lệ bao phủ nợ xấu (LLR) đã giảm xuống 122% (-34 điểm phần trăm QoQ/-86 điểm phần trăm YoY) trong Q3/2023 do nợ xấu tăng.

Tỷ lệ nợ xấu của MBB tăng vọt lên 1,89% (+44 điểm cơ bản QoQ /+85 điểm cơ bản YoY). Tỷ lệ CASA giảm xuống 36% (-1,1 điểm phần trăm QoQ/-6,5 điểm phần trăm YoY) tại thời điểm cuối Q3/2023. Tỷ lệ nắm giữ trái phiếu doanh nghiệp giảm xuống 5,0% trên tổng tài sản (so với mức 5,3% trong Q2/2023). Tổng giá trị trái phiếu doanh nghiệp giảm -5% QoQ/-17% YoY xuống 41 nghìn tỷ đồng trong Q3/2023.

Quan điểm

Chúng tôi tin rằng MBB sẽ hoàn thành KHKD cả năm của ngân hàng cũng như dự báo 2023E của chúng tôi, nhờ tiềm năng tăng trưởng tín dụng và chi phí vốn giảm trong Q4/2023 Tỷ lệ CASA của MBB vẫn đang ở mức cao nhất trong ngành, điều này sẽ giúp phần nào trong việc giảm chi phí vốn thời gian tới. Nợ xấu tăng đáng kể trong Q3/2023 cần được chú ý. Sự suy giảm chất lượng tài sản có thể làm cho MBB phải tăng cường trích lập dự phòng trong thời gian tới. Định giá hấp dẫn. MBB có hiệu quả hoạt động tốt hơn so với ngành nhưng đang giao dịch với P/B 2024E chỉ ở mức 0,8x, thấp hơn một chút so với mức trung vị ngành. Do đó, chúng tôi duy trì khuyến nghị MUA.