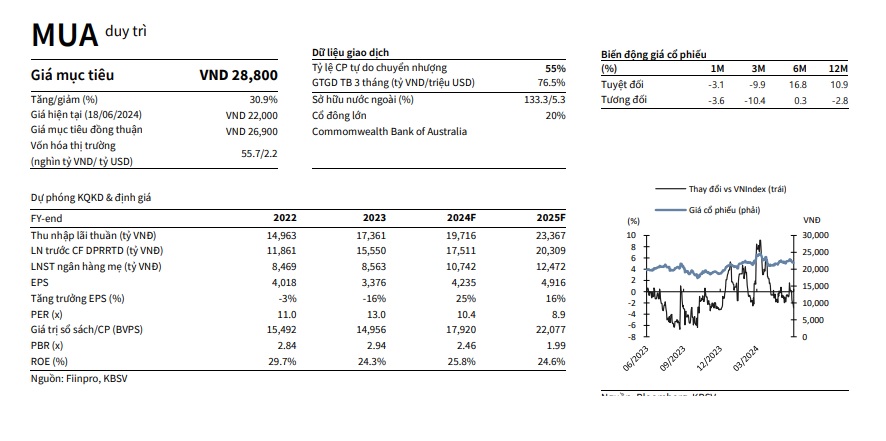

Những yếu tố ảnh hưởng đến cổ phiếu PLX vào cuối năm 2024.

1. Tình hình kinh tế vĩ mô

Tăng trưởng kinh tế: Việt Nam đang trong giai đoạn phục hồi sau đại dịch, với GDP dự kiến tăng trưởng khoảng 6-7% trong năm 2024. Điều này thúc đẩy nhu cầu sử dụng năng lượng, trong đó có xăng dầu.

Lạm phát: Lạm phát ở mức vừa phải khoảng dưới 4% sẽ duy trì sức mua của người tiêu dùng ổn định và không làm tăng quá nhiều chi phí sản xuất và hoạt động của PLX.

2. Giá dầu thế giới

Biến động giá dầu thô: Giá dầu Brent hiện đang dao động trong khoảng 70-80 USD/thùng. Các yếu tố chính trị và kinh tế toàn cầu như căng thẳng tại Trung Đông, chính sách năng lượng của các nước lớn (như Mỹ và Trung Quốc) có thể ảnh hưởng đến giá dầu.

Dự báo giá dầu: Nhiều tổ chức như EIA và OPEC dự báo giá dầu sẽ giữ ổn định hoặc tăng nhẹ trong nửa cuối năm 2024 do nhu cầu cao từ các nền kinh tế phục hồi và hạn chế nguồn cung.

3. Hoạt động kinh doanh của PLX

Doanh thu và lợi nhuận: Báo cáo tài chính quý 3 của PLX cho thấy tăng trưởng doanh thu 15% so với cùng kỳ năm ngoái, lợi nhuận sau thuế tăng 12%. Đây là kết quả của việc mở rộng thị trường và cải thiện hiệu quả hoạt động.

Chiến lược phát triển: Tập đoàn xăng dầu Việt Nam – PLX đang đầu tư vào các dự án mở rộng mạng lưới hệ thống cửa hàng xăng dầu, hiện đại hóa cơ sở hạ tầng và đẩy mạnh kinh doanh khí hóa lỏng (LPG). Các dự án này dự kiến sẽ tăng thêm doanh thu và lợi nhuận trong tương lai.

Cạnh tranh trong ngành: Mặc dù có sự cạnh tranh mạnh từ các đối thủ trong nước và nước ngoài, PLX vẫn duy trì vị thế dẫn đầu nhờ vào mạng lưới rộng khắp và thương hiệu mạnh.

4. Chính sách và quy định của Nhà nước

Chính sách thuế và giá: Chính phủ đã có chính sách điều chỉnh giá xăng dầu linh hoạt, giúp PLX duy trì được biên lợi nhuận ổn định. Chính sách thuế ưu đãi cho ngành năng lượng để phục vụ tiêu dùng cũng tạo điều kiện thuận lợi cho doanh nghiệp.

Quy định môi trường: Các quy định mới về bảo vệ môi trường có thể yêu cầu PLX đầu tư thêm vào công nghệ sạch, tuy nhiên cũng có thể mở ra cơ hội mới trong lĩnh vực năng lượng tái tạo.

5. Phân tích kỹ thuật

Xu hướng giá cổ phiếu: Giá cổ phiếu PLX đã có sự tăng trưởng ổn định trong năm 2024, với xu hướng tăng dài hạn được hỗ trợ bởi các yếu tố cơ bản mạnh mẽ.

Các chỉ số kỹ thuật:

- RSI (Relative Strength Index): Chỉ số RSI của PLX đang ở mức 60-70, cho thấy cổ phiếu đang ở trong vùng mua.

- MACD (Moving Average Convergence Divergence): Chỉ báo MACD đang ở mức dương, cho thấy xu hướng tăng vẫn tiếp tục.

- Đường trung bình: Giá cổ phiếu đang nằm trên các đường trung bình ngắn hạn và dài hạn, cho thấy xu hướng tăng ổn định.

Tổng kết

- Điểm mạnh:

- Kết quả kinh doanh khả quan

- Giá dầu thế giới ổn định

- Chính sách hỗ trợ từ Nhà nước

- Chiến lược phát triển rõ ràng và hiệu quả

- Rủi ro:

- Biến động giá dầu thế giới

- Cạnh tranh trong ngành

- Các quy định mới về môi trường

Cổ phiếu PLX có tiềm năng tăng trưởng tốt vào cuối năm 2024, nhưng nhà đầu tư cần cân nhắc các yếu tố rủi ro và theo dõi sát sao diễn biến thị trường và chính sách. Nếu có thêm thông tin cụ thể hơn về các yếu tố này, bạn có thể đưa ra quyết định đầu tư hợp lý hơn.

ChungkhoanGroup Kết nối đầu tư chứng khoán – tìm và đầu tư cổ phiếu giá trị